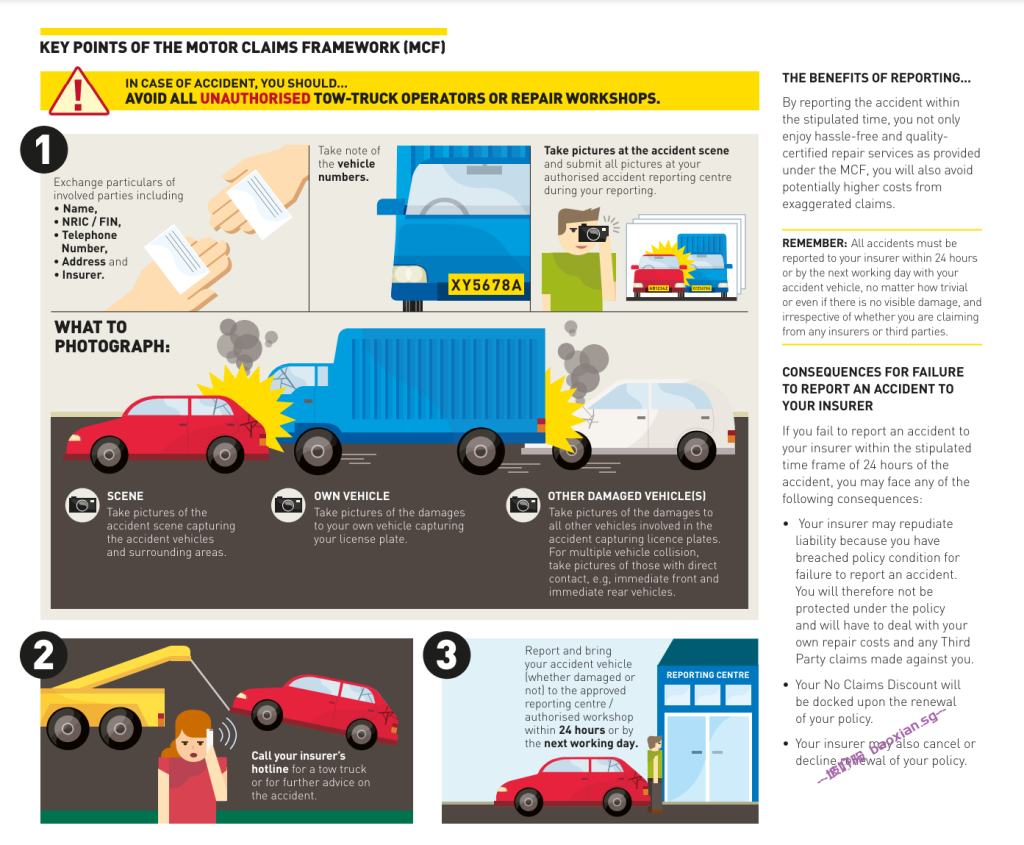

新加坡交通事故报告及车险理赔流程2024 June 16, 2024 No Comments 新加坡交通事故报告 及 车险理赔流程 2024 最新版 在事故现场:如果有人员伤亡:如果有受伤者,请叫救护车事故发生后,立即检查所有相关人员是否受伤。如果有人需要医疗救护,请立即拨打 995 叫救护车。等待救援时,请勿移动尸体或车辆。向警方报告事故(如有必要): 如果有以下情况之一,则必须24小时内向警方报告事故(紧急报警电话999)死亡;受伤情况:至少一名事故涉事人员被救护车从事故现场送往医院;或事故涉事的任何一方受伤并获得 3 天或以上的门诊病假。政府财产受损;外国车辆;行人或骑自行车的人;肇事逃逸如果事故不涉及上述任何一项,则无需提交交通事故报告。对于此类事故,涉事各方仍必须根据《机动车索赔框架》交换详细信息并向各自的保险公司报告此事。如果需要,您也可以通过警方的电子交通事故报告服务或到您附近的警察局报案。如果您因事故住院,应在出院后立即报案。您的警方报告应包含您掌握的所有信息,并尽可能详细地记录。这是因为它可以作为事故的官方书面记录。保险公司、警方和律师在提出或辩护事故索赔时可能会依赖它。和对方交换信息:如果事故的另一方没有受重伤,请尝试与另一方交换以下信息:全名NRIC 号码/FIN电话号码家庭住址保险公司详情如果还有其他当事人,如乘客、行人或目击者,还应从他们那里获取上述信息。收集事故现场证据:收集事故现场的证据。如果发生有关事故各方责任的争议,这些信息可能至关重要。例如,您可以:拍摄事故现场和周边地区的照片。照片应具有足够的广角,以捕捉整个场景,包括车道标记、刹车痕迹和附近的任何碎片。记下所有车辆牌照。拍摄您自己车辆的损坏情况(如果可能,同时拍摄您的车牌)。拍摄其他车辆的损坏情况(如果可能,同时拍摄车牌)。如果是多车碰撞,请拍摄直接接触的车辆(即紧邻前方/后方的车辆)。记下事故现场的日期、时间和地点,以及当时的天气和道路状况。保存您记录的任何相关仪表盘摄像头镜头的副本。如果您没有带相机,您应该绘制事故现场的草图。草图应尽可能详细,包括车辆的位置和附近的任何地标。不要移动任何涉事车辆:在拍摄现场照片之前,您不应移动涉事车辆。虽然您可能希望避免阻碍交通,尤其是如果事故涉及大面积区域,但在收集证据之前移动车辆可能会影响当事人的责任。因此,您应尽快拍照,并确保已获得所有必要的照片证据后再移动车辆。拖走您的车辆(如果需要):如果您需要拖走您的车辆,请联系您的保险公司寻求帮助。您的保险公司将能够建议您如何获得拖车。您还应避免未经授权的拖车操作员和维修厂。这样做可能会使您对另一方的索赔变得复杂。相反,在与现场的拖车操作员讨论并将您的车辆送往维修厂之前,请先致电保险公司的热线寻求建议。事故之后:向保险公司报告事故:向保险公司报告事故。无论您是打算向对方司机的保险公司索赔还是直接向对方司机索赔,都应这样做。无论您的车辆是否有明显损坏,也应这样做。所有事故都应在 24 小时内或下一个工作日之前向保险公司报告。如果您未能这样做:您将不受任何保险单的保障。您的保险公司有权拒绝您的索赔或向您索取他们为对方司机的索赔支付的任何款项;您在续保时可能会失去无索赔折扣;或者您的保险公司可能会拒绝续保您的保单。允许对方检查您的车辆损坏情况(如果需要):如果您希望就车辆的财产损失提出索赔,您现在必须为对方提供在维修前检查损坏情况的机会。这是为了让第三方损害索赔的提交更加透明。潜在被告的保险公司在收到您受损车辆的位置后,将在通知之日起 2 个工作日内进行维修前检查。除非潜在被告的保险公司放弃检查权,否则您不得开始维修工作。因事故造成的人身伤害/财产损失索赔:在事故发生后,您可能希望解决事故索赔问题。在此过程中,您可以向普通保险协会申请第三方自己的机动车事故报告。 您必须先提交自己的机动车事故报告,然后才能申请获取第三方的机动车事故报告。如果您和第三方无法就索赔费用达成一致,您可能希望使用在线交通事故索赔模拟器(称为机动车事故索赔在线)来查找:谁可能对事故负责,具体取决于事故发生的方式和地点以及事故发生时车辆的相对位置;和一方可以索赔的损害赔偿金额取决于该方所遭受的具体伤害。但是,请注意,模拟器对各方不具有法律约束力,不应取代法律建议。因此,您可能需要考虑聘请经验丰富的人身伤害律师之一来协助您提出索赔。 当然交通事故之后,在与保险公司交涉理赔的过程中,拥有一个贴心的专属保险经纪,也可以让你的理赔之路较为顺畅更多关于车险选购,理赔的文章可以看我的其他笔记,也可以扫码添加微信向我了解更多,祝您拥有合适的车险,出行顺利,一路平安! … Read More »

新加坡车险怎么买? October 31, 2023 No Comments 如何选购新加坡车险 2024 最新版 在新加坡的小伙伴们肯定知道,买车贵,维修更贵,不论是买新车还是二手车,车险都不能少。 但是许多躲懒得车主在购车时常会顺便与车商合作的保险公司购买汽车保险,并在保险到期时倾向于继续与同一家公司续保。 其实,花点时间使用快捷车险比价系统,比较不同保险公司的保单,可能会得到更有竞争力的保费报价,还能更深入地了解各种额外保障选项。根据个人需求进行有针对性的购买选择。 但要自行选购,就应该对汽车保险有更多的了解。 新加坡2024最好的车险是什么?新加坡有30多间保险公司提供汽车保险,如何选购最合适你的车险呢? 作为私家车主, 选择车险需要重点了解以下几个方面: 何时购买车险: 买车时:车行可能会直接推荐车险,车主也可以选择自行购买车险。 每年续路税之前: 建议在保险到期前两个月更新。车主可以续约之前的合约,也可以选择不同的保险计划 车险类型: 第三方责任险(还完贷款的车的最低要求): 车险的第三方责任险 (Third-Party Car Insurance) 是指一种基本的汽车保险形式,是强制性的。它覆盖了您在驾驶过程中可能对他人造成的人身伤亡或财产损失。具体来说,如果您在驾驶时发生事故,导致其他车辆或行人受到损害,第三方责任险将赔偿被损害方的经济损失。这种保险并不包括您自己车辆的损失或您自身的人身伤害,仅涵盖您对第三方造成的损害赔偿责任。 第三方责任险通常是强制性的,所有驾驶员都需要至少购买这种保险来确保在道路上合法行驶。 第三方,火险,失窃保险: (Third-Party Fire and Theft Car Insurance)在第三方责任险的基础上提供火险和失窃的保障 全面车险: 全险(Comprehensive Car Insurance), 除了第三方责任赔偿、失火被盗赔偿外,它的保障还有: 车子因意外造成的损失或损坏,理赔额度为事发是的市场价 被保司机/乘客因车祸受伤,赔偿部分医疗费用 不幸身故的情况下的身故赔偿 全险的额外保障: 个人意外保障(Personal Accident Coverage): 当发生严重事故导致驾驶者残障或死亡,将获得理赔。 修车厂选择权(Workshop of your choice):只能去保险公司指定的修车厂,还是也可以去非指定的修车厂。 如果消费者的汽车还在保固期,一般上须使用车商授权的修车厂才不会导致保固失效。在这个情况下,应当选择这项保障。 反之,如果是已过了保固期的旧车或没有保固期的平行进口车,则可以自行考虑选择这项保障以备将来有更多选择,或省去这项保障从而节省一些保费。 NCD无理赔折扣(No Claim Discount):车主在每年的投保期间,如果没有索偿,下一年的保费将获得10%的无索偿折扣(NCD),逐年累积,在第五年及之后可获得最高50%的折扣,省下一笔可观的保费。 NCD并不会因为转换保险公司而失效,而是能够延续到不同公司。 但是,一旦发生事故,每索偿一次,NCD就会减少30%。换句话说,一次事故索偿,就会导致过去三年的零事故前功尽废,索偿两次就失去所有NCD。 所幸,保险公司如今提供了NCD Protector。这项额外保障,允许车主索偿一次,而能继续保有已累积的NCD。因此,当车主累积了至少30%的NCD,就可考虑购买。 当然,额外保障须支付更高保费,是否应购买?虽然没有一致的答案,但相对于失去NCD后,车主未来两三年内须缴付的额外保费,比购买NCD Protector的费用要高得多。所以通常还是建议购买 免赔金额(Excess): 保险公司为事故的损失做出理赔之前,车主必须先自己支付的数额。假设事故造成的修车费用是2000元,保单的自付额是500元,意味着保险公司只支付1500元的差额。大部分保险公司的免赔额在500至2000新币不等。也就是说报销额度不超过这个限额的,保险公司不会予以理赔。因此小事故,主责方有事不会向保险公司理赔,一般会选择私了。因为即使报了保险也无法理赔,还可能会影响到NCD致使第二年保费上涨。 使用损失优惠(Loss of Use benefit):汽车因事故进厂修复而不能驾驶期间,将获得交通津贴或替代车子。 保险覆盖地区(Geographical Area):保险公司会让您选择是否包含西马(West Malaysia) 车险理赔流程: 具体的流程可以参见车险理赔流程 拥有一个贴心的专属保险经纪,也可以让你的理赔之路较为顺畅 当购车时,车商通常会推荐与其合作的保险公司的保单。买家通常会就车价、旧车折旧换新价、贷款计划、车辆维护以及各种优惠(如汽油券、路税回扣等)与销售员讨价还价,但对汽车保险则往往视为配套之一,未深加思考便接受了。 现在,您可以利用我的新加坡车险比较系统平台购买汽车保险,比较多家保险公司已非常便利。购车前,不妨做些功课,确认车商推荐的保费竞争力及提供的保障是否符合您的需求。 即使第一年通过车商购买了保险,在第二年续保时,也无需一定继续选择同一家公司。通过网络搜索,您可能会找到更经济实惠或更符合需求的保单选项。 相对于单一续保,利用我的新加坡车险比较系统,不仅能根据个人需求投保,有时还能享受额外优惠。 如图所示,新加坡几十家保险公司都有提供车险 新加坡车险对比系统 您可以点击上面绿色按钮或这里 开始比价 ! 如果过程中有什么问题,或者希望更多听听我的讲解,欢迎随时扫码添加微信与我联系! … Read More »