准妈妈必看!新加坡孕期保险,守护妈妈和宝宝 January 17, 2025 No Comments 新加坡孕期保险指南 2025 最新版 怀孕是生命中最美好也最充满挑战的阶段,为自己和宝宝的健康提供全面保障,是每一位准妈妈都必须面对的重要决定。作为一名保险专业人士,我经常接触到很多准妈妈对孕期保险充满疑问和思考。今天,我想和大家分享一份详细的孕期保险指南,帮助每位妈妈做出更聪明的选择。 在新加坡怀孕生产的费用1. 正常怀孕生产的费用产检以及生产费用,是本文中提到的孕期保险不包括的,如需这部分保障,需要使用公司员工保险 ,或者个人高端医疗险来理赔。2. 怀孕期间孕期并发症引起的住院费用准妈妈在怀孕期间或生产时因为孕期并发症而引发的住院费,是本文提到的孕期保险不包括的,可以通过购买个人住院险来理赔。 那么孕期保险究竟保什么呢? 请继续往下看 一、什么是孕期保险?为什么需要孕期保险?孕期保险是一种一次性付费大概1000~3000SGD的三年期保险计划,专为怀孕13周至36周的准妈妈设计。该保险不仅为孕期提供保障,还能在婴儿出生后继续提供保障。部分孕期险可以同时为孕期妈妈投保重疾险以让婴儿出生后拥有“免核保”的医疗险和重疾险的保险购买权。 二、新加坡孕期保险的主要保障范围孕期并发症与先天疾病保障保险涵盖孕妇的孕期并发症和婴儿的先天疾病,保额通常在5,000至30,000新币之间。住院津贴若孕妇或婴儿因异常情况住院,保险可提供每日50至600新币的住院补助。婴儿出生后的”免核保”保险购买权这一权益对许多父母而言尤为重要,因为它确保婴儿出生后可以顺利购买重疾或住院类保险。 为什么”免核保”保险购买权如此重要?通常情况下,早产但健康的婴儿需等待两年后才能申请保险。如果婴儿出生后被诊断为先天疾病,保险公司通常会要求观察数年(一般为6年)后再考虑承保。这意味着,在此期间,若孩子因其他疾病(如严重流感、支气管炎等)需要住院,可能得不到任何保险保障。有些孕期保险允许父母在婴儿出生后的一定期限内,为孩子购买重疾、住院等基本保险。虽然保险不会涵盖已确诊的先天疾病,但至少能保障其他健康风险,为父母提供安心保障,特别适用于高龄产妇。 三、真实案例分享案例一: 黄女士在怀孕20周时购买了孕期保险。后来,她的胎儿在孕晚期被诊断出血管瘤。按照正常流程,宝宝出生后无法投保住院险或重疾险,但是因为拥有”免核保”保险购买权,黄女士如常为宝宝购进住院险和重疾险。案例二: 李女士怀孕初期选择了带有自动转化功能的孕期保险。宝宝出生后,虽然有黄疸,如果未购买含有”免核保”保险购买权的孕期保险,则无法即时购买住院险,但是拥有”免核保”保险购买权的孕期保险,她顺利为黄疸宝宝在出生14天时就入保了儿童住院险和儿童重疾险,为孩子的成长多了一份安心保障。四、总结怀孕不仅是一个幸福的过程,也伴随着不可预测的风险。选择合适的孕期保险,不仅是对自己和宝宝的负责,更是对整个家庭的一份保障。每位妈妈都值得拥有全面的健康保护,让爱与安全陪伴宝宝成长的每一步。如需了解更多孕期保险信息,欢迎随时咨询,让我们一起为您和宝宝的未来保驾护航。 联系小艾 — 靠谱的理财顾问 本文不构成任何投资理财建议,具体情况欢迎约谈咨询 … Read More »

新加坡Careshield Life长期护理险提升你做了吗? October 7, 2024 No Comments 新加坡年长者护理要花多少钱?如何升级CPF Careshield Life长期护理险 2024 最新版 CareShield Life 长期护理保障,是新加坡政府一项强制性长期护理计划。如果您有一天无法完成六项日常生活活动(ADL)中的至少三项,需要长期护理,该计划将提供终身每月现金赔付。赔付金额从 2020 年的每月600新元开始,逐年增加,直到您年满 67 岁或提出索赔。到2025年为止,增长率定为每年2%。此后保费会相应增加,但您可以用公积金Medisave账户全额支付。然而,随着通胀上涨,长期护理需求不断增加,CareShield Life 提供的基础保障,往往不足以完全覆盖护理费用。了解长期护理项目和相关费用对于家庭和个人的规划至关重要。 作为初次了解Careshield Life 长期护理保障 的小伙伴, 需要重点了解以下几个方面: 1. 新加坡长期护理的主要项目和费用 长期护理主要适用于那些因年老、疾病或事故失去自理能力的群体。护理服务不仅包括医疗方面的支持,还涵盖日常生活的帮助,如进食、洗澡和如厕等。主要的长期护理项目。长期护理的服务模式和费用差异较大,具体费用取决于护理的类型和护理地点。以下是一些常见的护理方式及其费用: (1) 女佣照顾 许多家庭选择雇佣全职外籍女佣为失能者做家务以及提供一些简单有限的护理。女佣的月薪通常为 $600 至 $1,000 新元,加上每月约 $300 新元的外籍劳工税。此外,家庭还需支付食宿及其他费用。另外,由于女佣仅能做有限轻量护理,实际有不少护理工作仍需定期聘请专业护理人员来协助。 (2) 日托中心照顾 为老人和需要日间护理的人提供服务,费用通常为每月 $1,200 至 $1,800 新元,具体取决于服务内容和设施标准。 (3) 护理院照顾 护理院为无法在家中得到充分护理的病人提供24小时照护,费用取决于设施和服务级别: 私立护理院:每月费用为 $2,000 至 $4,500 新元。 政府资助护理院:符合资格的患者每月费用为 $1,200 至 $3,500 新元。 高端私人护理院:提供豪华设施和优质护理,费用可能超过每月 $5,000 新元。 2.… Read More »

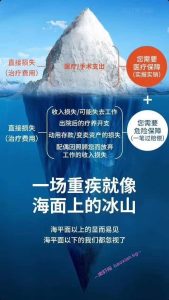

入门指南:新加坡重疾险怎么选 January 6, 2024 No Comments 手术只能救“病”,却不能救“命” 发明重疾保险的是南非的一位叫伯纳德的外科医生。他在八十年代曾经成功治疗过一位得了肺癌的患者,但两年后这位患者病情复发,最终不治。这位患者是位单亲妈妈,在做完手术本该休养时,却为了两个孩子的学费继续奔波,努力工作,结果癌细胞转移扩散,很快就去世了,留下两个还在上学的孩子。伯纳德医生发现做手术只能救“病”,却不能救“命”,财务状况很糟糕的家庭根本没有维持后续治疗的条件,这也就陷入了工作伤身,不工作又无钱治疗,甚至不能养家糊口的死循环中。所以他在1983年和南非的一家保险公司合作推出了重大疾病保险,当时只保四种疾病,主要是恶性肿瘤(也就是癌症)、急性心梗(也就是突发心脏病)、脑中风和冠状动脉搭桥手术 什么是新加坡重疾险 在新加坡,重疾险扮演着重要的角色。设想,当被确诊为癌症时,你可能面临的不仅治病的钱,还包括养病的钱,比如康复期间的收入中断,额外的康复支出,以及本应该承担的贷款等生活开支。重疾险的及时赔付就在这时派上用场,弥补你在养病期间可能面临的财务压力,确保你和家人共同顺利度过这段困难时期。 重疾险有3个特点:保大病/确诊即赔/赔付金不限用途。 举个栗子 隔壁老王买了100万保额的重疾险 然后确诊初次罹患了癌症,申请理赔 保险公司确认事情属实,符合条款后: 开始打钱 至于这钱 你想治病?想去旅游?想买房子? 都可以的! 哪些疾病算重疾呢 重大疾病保险通常覆盖一系列严重医疗情况,包括但不限于癌症、心脏病、中风、器官衰竭以及其他危及生命的疾病。 1.严重癌症;2.严重心脏病发作;3.持续性神经功能障碍的中风;4.冠状动脉搭桥手术;5.末期肾功能衰竭;6.不可逆性再生障碍性贫血;7.末期肺部疾病;8.末期肝功能衰竭;9.昏迷;10.失聪(不可逆性听力丧失);11.开胸心脏瓣膜手术;12.失语(不可逆性语言丧失);13.严重烧伤;14.重要器官/骨髓移植;15.多发性硬化症;16.肌萎缩症;17.特发性帕金森病;18.动脉开胸手术; 19.阿尔茨海默病/严重痴呆;20.急性肝炎(恶化型);… Read More »

新加坡医疗住院保险 December 24, 2023 No Comments 在新加坡,医疗保险是个备受关注的话题,而其中住院险尤为重要。在这篇文章中,我们将全面解析新加坡住院险,探讨其必要性、运作机制以及选择医疗险时需要考虑的因素。 1. 新加坡医疗体系概览 新加坡的医疗体系是建立在国家医保和商业保险的基础上的。所有新加坡公民和永久居民(PR)都在国家医保计划终身健保(MediShield Life)下受保。这个计划旨在覆盖在公立医院的医疗费用,而保费则从公积金的健康储蓄账户中自动扣除。外国人且并非公民和永久居民的家属则没有这项强制医疗保险的计划,如需投保住院保险则需要全部现金自付。 2. 终身健保与综合健保计划(IP) 终身健保提供最基本的医药保障,主要针对住在政府医院 B2 或 C 级病房的大部分住院费用。但为了更全面的保障,大多数人会额外购买综合健保计划(IP),这由商业保险公司提供。IP可覆盖生病时入住公立医院的A(单人间)或B1(4人间)级病房,以及私立医院昂贵的医疗费用。 3. 住院险的必要性 医疗费用在新加坡可能相当昂贵,特别是在公立医院接受手术治疗。对于工作人士来说,医疗费可能相当于几个月的工资,而对于无收入的人(如学生)来说,负担更为沉重。因此,拥有住院险是为了在面对意外或急性疾病时能够获得负担得起的医疗服务。 4. 医疗险与重疾险的区别 与重疾险不同,住院险主要强调实报实销,赔付的是医疗账单。同时,住院险只能由居住在新加坡的人购买,如新加坡公民、永久居民和持有相关准证的外国人。相比之下,重疾险是全球受保的,即使是外国访客也可购买。 5. 保障范围和功能 新加坡的住院险通常具有以下特点: Guarantee Renewal 续保有保证: 保险公司在保单配置生效后,只要按时缴交保费,无条件续保。这一特点为投保人提供了更长期的保障。 索赔顶限高: 不同保险公司的住院险在每年50万新币到200万新币之间设置索赔顶限,而终身理赔通常没有上限。 住院前和出院后的保障: 住院险通常涵盖住院手术前180天和出院后365天的相关疾病的门诊、急诊、复诊、检查、化验等费用。 6. 注意事项 普通门诊不在保障范围内: 住院险主要覆盖高额的住院和手术费用,对于一般的门诊费用不予报销,除非是癌症和肾脏病等特殊情况。 预有的疾病不在保障范围内: 购买保单前已有的身体疾病通常会被排除在保障范围之外,因此建议在年轻健康时购买保险。 7. 选择医疗险的考虑因素 在选择医疗险时,考虑以下几个因素: 可以去哪些医院:公立医院,公立医院和部分私立医院,还是公立医院和私立医院都可以去? 可以接受多少自付额度: 新加坡住院险的自付额度,一般有1.5k到3.5k门槛费和5%~10%的copay,部分附加险可以减免这些自付额,但是要付出额外的保费。 住院前后覆盖门诊时长: 对于门诊费用,大部分住院险提供3个月到13个月的与住院相关的门诊覆盖 是否有预授权:有预授权意味着自己可以不需要担心先垫付再理赔的麻烦 保费是否会因理赔而上涨:部分新加坡的住院险在未使用的阶段有优惠与折扣,而一旦理赔保费则会上涨 8.… Read More »