浅谈IUL指数型万能寿险

1. IUL适合的人群

- 重视长期保障的人:既需寿险保障,又希望财富增值。

- 退休规划者:希望灵活使用保单现金价值补充未来收入。

2. IUL的优势

- 增长潜力:指数挂钩提供高于固定利率寿险的潜在收益。

- 灵活的保费支付:保单持有人可根据情况调整保费,增加资金流动性。

- 税务优势:在符合条件下,IUL的现金价值增长可享免税,且保单贷款和提取灵活。

3. IUL的缺点

- 收益上限:市场上涨时IUL设有收益上限,限制了现金价值的增长潜力。

- 复杂性:产品条款复杂,对投资者的理解和管理能力有较高要求。

4. IUL的运作原理

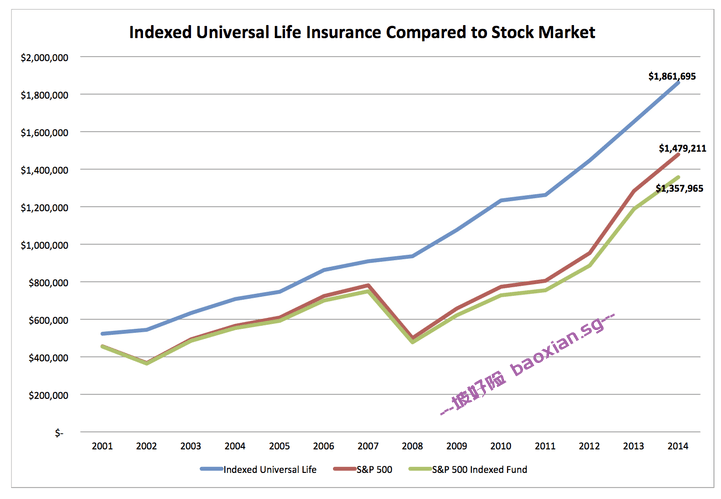

指数型万能寿险 (IUL) 的现金价值与特定市场指数(如标普500)挂钩,通过这种关联来增加保单价值,但不直接参与股票市场。这种运作方式主要通过期权策略实现。保单公司使用部分保费购买指数期权,使得现金价值的表现与市场指数的波动相连。

- 指数增长时:当市场指数上涨时,IUL的现金价值增长会相应增加,但受到增长上限(Cap)限制。这意味着即便指数表现非常好,IUL的收益也会在一定上限内,帮助控制风险。

- 指数下跌时:当市场指数下跌至一定程度时,IUL设定的底线(Floor)保护能防止现金价值下滑。例如,如果底线为0%,那么即便市场表现不佳,保单持有人也不会因市场下跌而损失现金价值。