新加坡SRS账户:省税理财双赢的退休储蓄秘诀!

一、什么是终身退休储蓄计划(SRS)?

终身退休储蓄计划(Supplementary Retirement Scheme, 简称SRS)是新加坡政府设立的一项自愿性储蓄计划,旨在帮助新加坡居民和外国人通过税务减免的方式积累退休资金。与中央公积金(CPF)不同,SRS并非强制性储蓄计划,而是一种鼓励个人为退休做好额外准备的财务工具。SRS账户持有人可以在退休后以灵活的方式逐步提取账户中的资金。

二、SRS的主要特点

自愿参与:SRS完全由个人自愿参与,任何符合条件的新加坡公民、永久居民或外籍人士均可开设SRS账户。

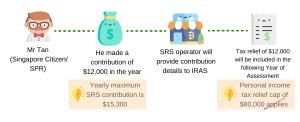

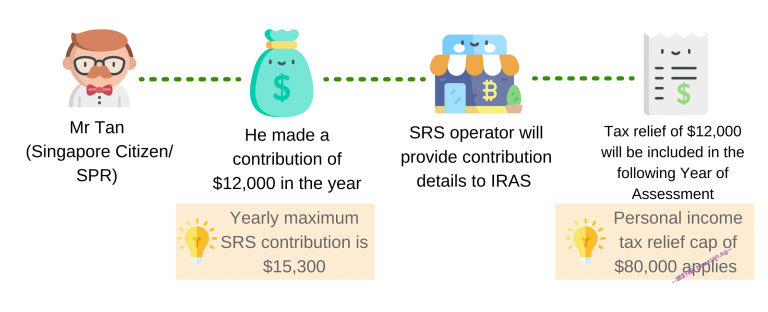

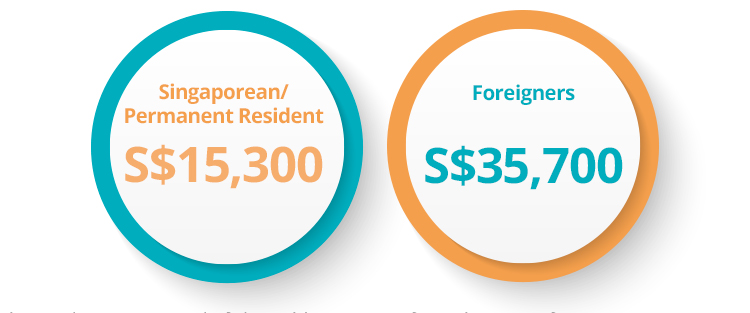

税务优惠:SRS的一个主要吸引力是税务减免,您每年存入SRS账户的金额可以从您的应税收入中扣除,从而减少当年的个人所得税。新加坡公民和永久居民每年可存入最多15,300新元,而外国人则可存入最多35,700新元。

多样化投资选项:SRS账户内的资金可以投资于多种金融产品,如股票、债券、基金、年金、保险等。投资收益通常免征税,进一步增加了SRS的吸引力。

灵活的提款方式:SRS账户持有人可以在62岁(法定退休年龄)以后逐步提取资金,每年的提款金额有50%的税务优惠。相比一次性提取,这种灵活的安排可以有效地降低税务负担。

三、如何开设SRS账户?

开设SRS账户非常简单,您可以通过新加坡的主要银行(如DBS、OCBC、UOB)直接申请。申请过程通常只需几分钟,申请时需提供个人身份信息和税务居民状态的证明文件。账户开立后,您可以立即开始存款和投资。

四、SRS的税务优惠详解

SRS账户的税务优惠是该计划最具吸引力的特征之一。以下是SRS税务优惠的具体说明:

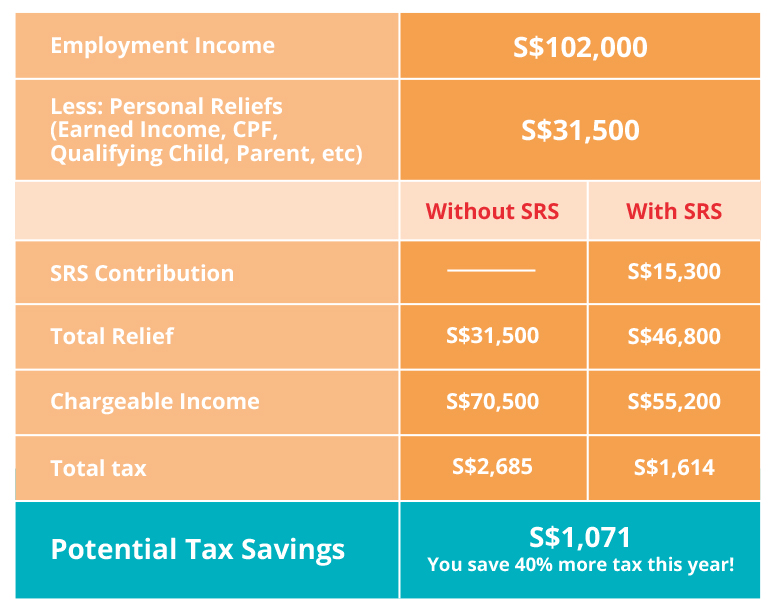

存款减税:您存入SRS账户的金额将在当年的应税收入中扣除。例如,如果您的年收入为100,000新元,并且您存入SRS账户10,000新元,那么您的应税收入将减少至90,000新元。这将减少您需要支付的所得税金额。

投资收益免税:SRS账户内的投资收益通常免税,这使得SRS成为一个有效的避税工具。账户内的资金可以持续增长而不被征税,直至提款时才会面临部分税收。

退休提款优惠:当SRS账户持有人在退休年龄后开始提款时,每年的提款额仅有50%会被征税。这意味着如果您在某一年从SRS账户中提取20,000新元,那么只有10,000新元会被计入您的应税收入,从而大大降低了整体税务负担。

五、SRS提款规则及注意事项

合规提款:在达到法定退休年龄后,账户持有人可以灵活地逐步提款。整个提款期最长可达10年,以便更好地规划和分散税务支出。

非合规提款:若在退休年龄之前提款,将会面临罚款和税务负担,提款金额将会被全额征税,并额外支付5%的提前提款罚款。因此,建议在符合退休年龄前不要提取SRS资金。

长期规划:由于SRS资金在退休后可以逐步提款且享有部分免税待遇,建议提早做好退休规划,以最优化利用SRS带来的税务优惠。

六、SRS的投资策略

SRS账户持有人可通过多种投资工具来实现资金的保值增值,包括:

股票和债券:股票和债券投资可以为SRS账户带来长期的资本增值,但同时也伴随着市场风险。

基金和年金:基金可以提供专业的资产管理,而年金则可以提供稳定的退休收入来源。

保险产品:一些保险产品可以作为SRS投资选项,为退休后的医疗和长期护理提供额外的财务保障。

七、SRS的优缺点分析

优点:

税务减免:提供存款减税和投资收益免税的双重优惠。

投资灵活:允许投资于多种金融产品,助力资金增长。

灵活提款:提供灵活的退休后提款方式,享受部分税务优惠。

缺点:

提款限制:提前提款将面临罚款和全额征税。

投资风险:投资于股票或其他高风险产品时,可能面临资金损失。