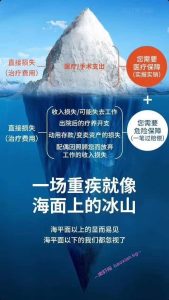

入门指南:新加坡重疾险怎么选 January 6, 2024 No Comments 手术只能救“病”,却不能救“命” 发明重疾保险的是南非的一位叫伯纳德的外科医生。他在八十年代曾经成功治疗过一位得了肺癌的患者,但两年后这位患者病情复发,最终不治。这位患者是位单亲妈妈,在做完手术本该休养时,却为了两个孩子的学费继续奔波,努力工作,结果癌细胞转移扩散,很快就去世了,留下两个还在上学的孩子。伯纳德医生发现做手术只能救“病”,却不能救“命”,财务状况很糟糕的家庭根本没有维持后续治疗的条件,这也就陷入了工作伤身,不工作又无钱治疗,甚至不能养家糊口的死循环中。所以他在1983年和南非的一家保险公司合作推出了重大疾病保险,当时只保四种疾病,主要是恶性肿瘤(也就是癌症)、急性心梗(也就是突发心脏病)、脑中风和冠状动脉搭桥手术 什么是新加坡重疾险 在新加坡,重疾险扮演着重要的角色。设想,当被确诊为癌症时,你可能面临的不仅治病的钱,还包括养病的钱,比如康复期间的收入中断,额外的康复支出,以及本应该承担的贷款等生活开支。重疾险的及时赔付就在这时派上用场,弥补你在养病期间可能面临的财务压力,确保你和家人共同顺利度过这段困难时期。 重疾险有3个特点:保大病/确诊即赔/赔付金不限用途。 举个栗子 隔壁老王买了100万保额的重疾险 然后确诊初次罹患了癌症,申请理赔 保险公司确认事情属实,符合条款后: 开始打钱 至于这钱 你想治病?想去旅游?想买房子? 都可以的! 哪些疾病算重疾呢 重大疾病保险通常覆盖一系列严重医疗情况,包括但不限于癌症、心脏病、中风、器官衰竭以及其他危及生命的疾病。 1.严重癌症;2.严重心脏病发作;3.持续性神经功能障碍的中风;4.冠状动脉搭桥手术;5.末期肾功能衰竭;6.不可逆性再生障碍性贫血;7.末期肺部疾病;8.末期肝功能衰竭;9.昏迷;10.失聪(不可逆性听力丧失);11.开胸心脏瓣膜手术;12.失语(不可逆性语言丧失);13.严重烧伤;14.重要器官/骨髓移植;15.多发性硬化症;16.肌萎缩症;17.特发性帕金森病;18.动脉开胸手术; 19.阿尔茨海默病/严重痴呆;20.急性肝炎(恶化型);… Read More »