1. IUL适合的人群

- 重视长期保障的人:既需寿险保障,又希望财富增值。

- 退休规划者:希望灵活使用保单现金价值补充未来收入。

2. IUL的优势

- 增长潜力:指数挂钩提供高于固定利率寿险的潜在收益。

- 灵活的保费支付:保单持有人可根据情况调整保费,增加资金流动性。

- 税务优势:在符合条件下,IUL的现金价值增长可享免税,且保单贷款和提取灵活。

3. IUL的缺点

- 收益上限:市场上涨时IUL设有收益上限,限制了现金价值的增长潜力。

- 复杂性:产品条款复杂,对投资者的理解和管理能力有较高要求。

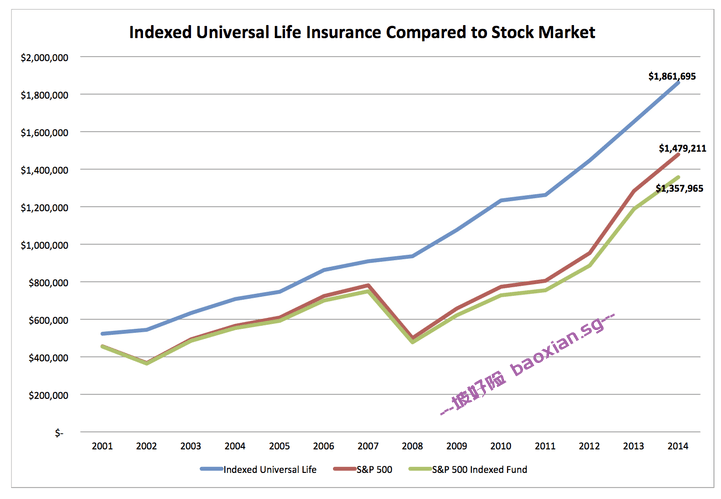

4. IUL的运作原理

指数型万能寿险 (IUL) 的现金价值与特定市场指数(如标普500)挂钩,通过这种关联来增加保单价值,但不直接参与股票市场。这种运作方式主要通过期权策略实现。保单公司使用部分保费购买指数期权,使得现金价值的表现与市场指数的波动相连。

- 指数增长时:当市场指数上涨时,IUL的现金价值增长会相应增加,但受到增长上限(Cap)限制。这意味着即便指数表现非常好,IUL的收益也会在一定上限内,帮助控制风险。

- 指数下跌时:当市场指数下跌至一定程度时,IUL设定的底线(Floor)保护能防止现金价值下滑。例如,如果底线为0%,那么即便市场表现不佳,保单持有人也不会因市场下跌而损失现金价值。

5. IUL的保障和现金价值

IUL主要包含两部分:保障和现金价值。保障部分确保保单持有人享有一定的身故赔偿,而现金价值部分随着时间的积累和市场表现逐渐增长。现金价值可在需要时借出,作为额外的资金来源,或在退休时提取作为补充收入,而不会影响身故赔付。需要注意的是,从现金价值中借款时,贷款会产生利息,且未偿还的金额会从身故赔偿中扣除。

6. IUL如何提供灵活性

IUL的保费支付灵活,持有人可以选择增加保费以提高现金价值的积累,也可以减少保费支付来增强流动性。这种灵活性使得IUL成为一种多用途的财务工具,适合长期财富规划和多种需求。

7. IUL的费用

IUL通常包含管理费、保单成本及风险成本等费用,费用结构相对复杂。

8. 替代选择

如果不适合IUL,可考虑其他保险,如:

- 终身寿险:适合注重保障和财富传承的人群。

- 定期寿险:提供无现金价值的纯寿险保障,年限短保费低,年限长或终身保费逐步升高。

- 投资连接保险:直接投资市场基金,适合有风险承受能力的人群。

咨询更多

无论退休、教育基金、稳健投资,没有一个账户可以解决所有问题,寿险结合理财规划要打组合拳,规划要趁早。重要不紧急的事情不做,就会变成重要又紧急的事。拥有小艾,一个靠谱顾问服务代理多家IUL,分析合适计划,走数据流,时刻以客户的利益为最大,为您的财富积累保驾护航!