随着人们对退休生活质量的要求逐步提升,越来越多的新加坡居民选择购买商业退休保险,以补充基本的公积金(CPF)保障。在2024年,新加坡多家保险公司推出了各具特色的退休保险产品。以下将评测五款顶流商业退休保险计划的优缺点、适合人群及产品亮点,助您更好地选择适合自己的退休保障方案。

作为了解Retirement Plan 退休计划的必要性的小伙伴, 可以重点参考今年顶流的几份退休计划的优势和特点:

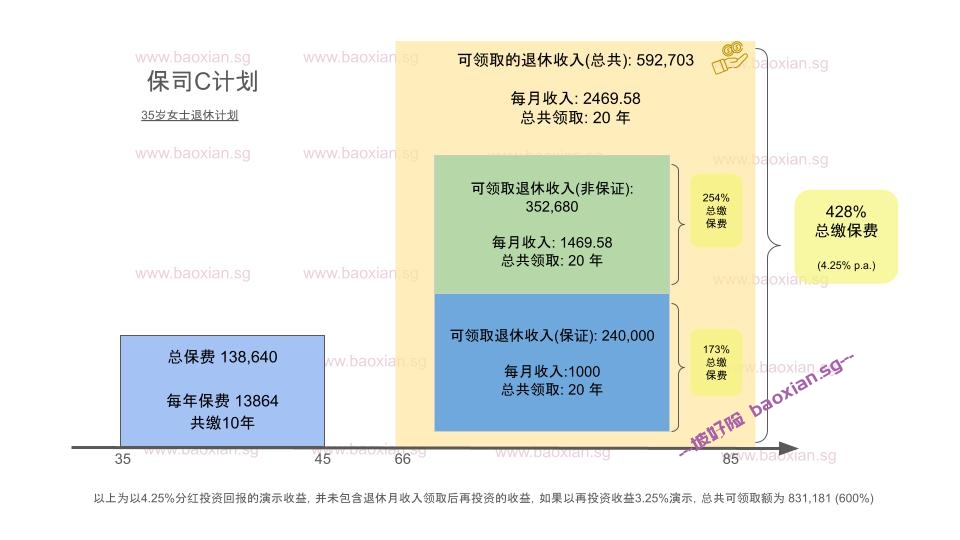

1. 带有早期残疾保障的最佳高月收入退休计划 Income Gro Retire Flex Pro

特色:

(a)残疾护理福利金,提供每月6倍现金福利的一笔总付福利金。并且如果被保险人被诊断出患有一项残疾(如肢体、言语、单眼视力或听力丧失),则免除未来的保险费。并支付额外的50%的保证的月收入。

(b)70岁前,如果意外身故,在死亡抚恤金之外额外还可以理赔所有净保险费的105% 。

特色:

灵活选取缴费期/积累期/取款年限(Singlife以一年为跨度,其他公司大部分选择以五年为跨度)

可以在首次领取月收入之前,可以更改取款年限

可以添加附加险,

以上的内容为大家细细整理好,并非特意推举哪一款计划。

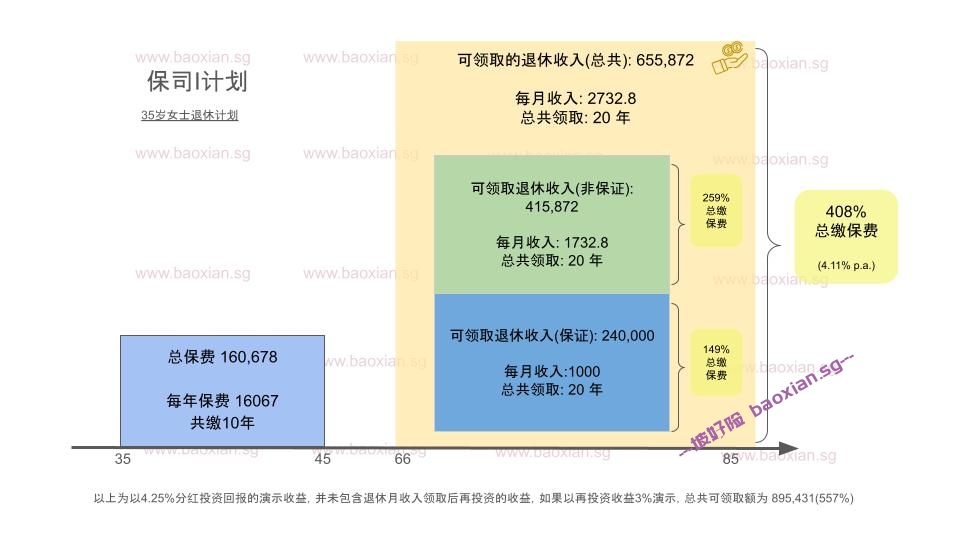

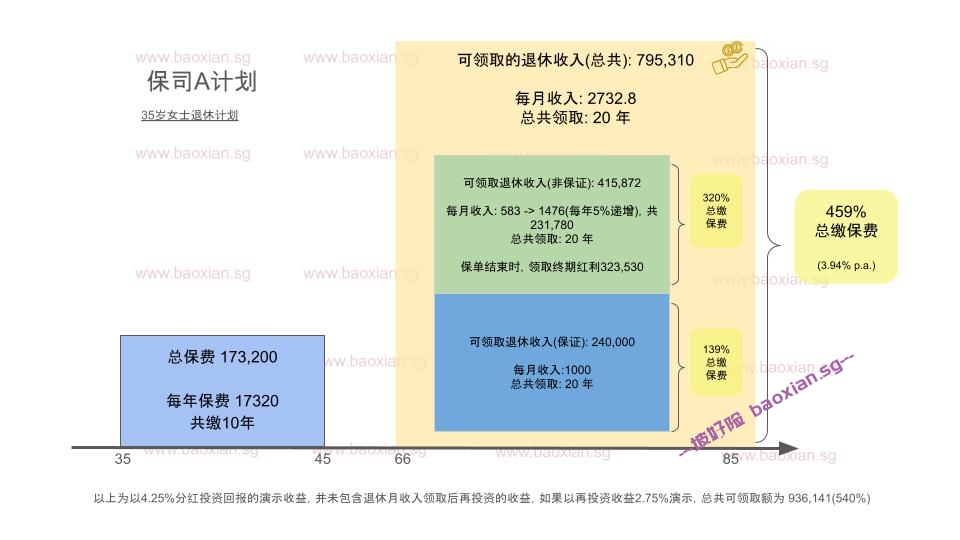

比如,如果看中退休时期总领取比例与所缴保费的比例,很容易得出结论A

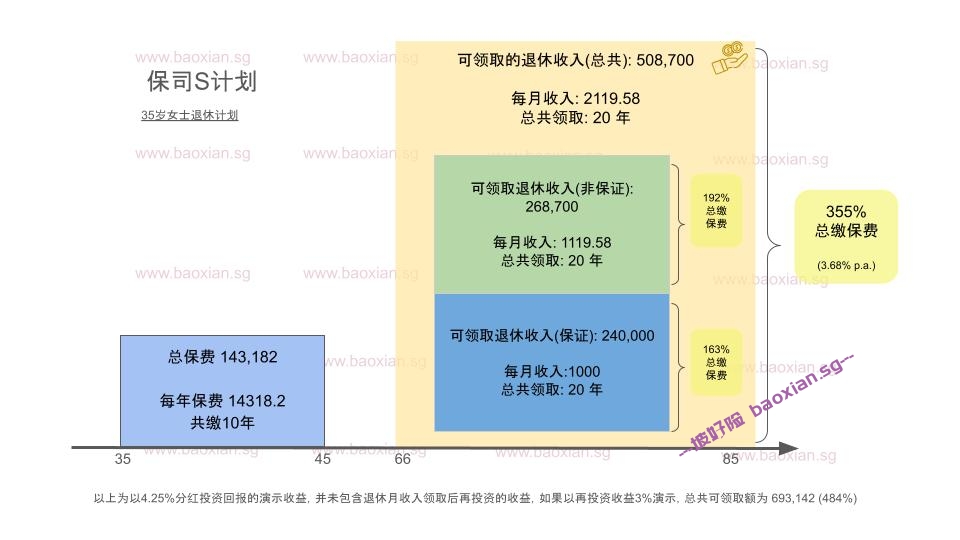

比如,如果更希望以最低价格购入最高的保证退休金,会看到C和S很适合

比如,如果看到更直观的IRR,降低了领钱时间线的干扰,则会得出结论I和C

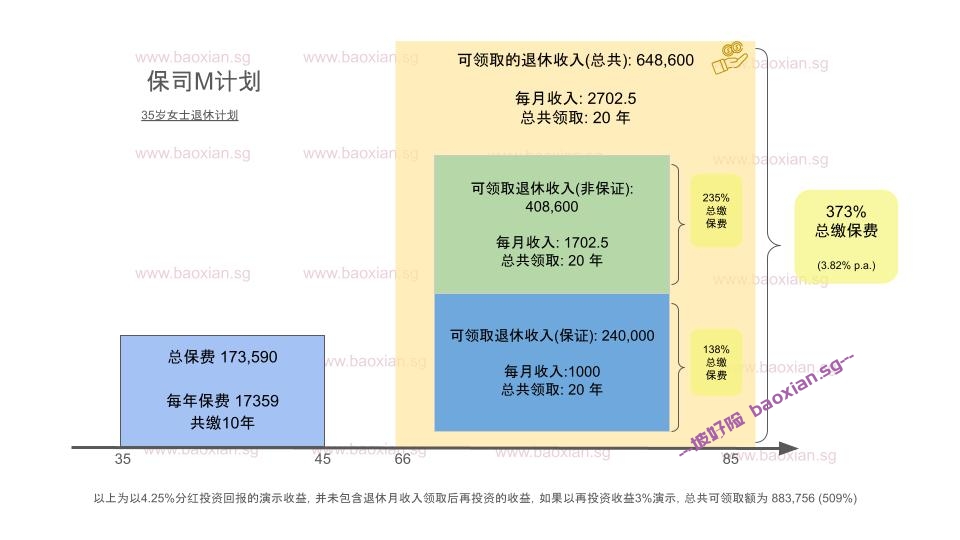

比如,如果看重晚年失能需要更高的保障,会青睐I和M

以上,希望大家明白并不存在绝对完美的退休计划,更重要的是找到契合自己退休理想的现金流规划.

为了更精准的做规划,我们通常可以先问自己几个问题:

我希望何时(具体年龄)停止为了赚钱而工作?

我希望那时可以拥有每月多少被动收入,可以领取多久?

我已经为自己准备了多少(CPF life/SRS/储蓄)?

然而,我也十分理解作为第一次想要做 退休规划 Retirement Planning 的小伙伴,甚至不清楚上面的问题的答案。不妨先和我聊聊,自己和家庭的实际的情况,再进行具体的规划!

希望大家都找到让自己最安心的退休计划,让年轻的自己为老年的自己存下一笔幸福的底气~!

联系小艾 — 靠谱的理财顾问

本文不构成任何投资理财建议,具体情况欢迎约谈咨询