发明重疾保险的是南非的一位叫伯纳德的外科医生。他在八十年代曾经成功治疗过一位得了肺癌的患者,但两年后这位患者病情复发,最终不治。这位患者是位单亲妈妈,在做完手术本该休养时,却为了两个孩子的学费继续奔波,努力工作,结果癌细胞转移扩散,很快就去世了,留下两个还在上学的孩子。

伯纳德医生发现做手术只能救“病”,却不能救“命”,财务状况很糟糕的家庭根本没有维持后续治疗的条件,这也就陷入了工作伤身,不工作又无钱治疗,甚至不能养家糊口的死循环中。

所以他在1983年和南非的一家保险公司合作推出了重大疾病保险,当时只保四种疾病,主要是恶性肿瘤(也就是癌症)、急性心梗(也就是突发心脏病)、脑中风和冠状动脉搭桥手术

在新加坡,重疾险扮演着重要的角色。设想,当被确诊为癌症时,你可能面临的不仅治病的钱,还包括养病的钱,比如康复期间的收入中断,额外的康复支出,以及本应该承担的贷款等生活开支。重疾险的及时赔付就在这时派上用场,弥补你在养病期间可能面临的财务压力,确保你和家人共同顺利度过这段困难时期。

重疾险有3个特点:保大病/确诊即赔/赔付金不限用途。

举个栗子

隔壁老王买了100万保额的重疾险

然后确诊初次罹患了癌症,申请理赔

保险公司确认事情属实,符合条款后:

开始打钱

至于这钱

你想治病?想去旅游?想买房子?

都可以的!

重大疾病保险通常覆盖一系列严重医疗情况,包括但不限于癌症、心脏病、中风、器官衰竭以及其他危及生命的疾病。

1.严重癌症;

2.严重心脏病发作;

3.持续性神经功能障碍的中风;

4.冠状动脉搭桥手术;

5.末期肾功能衰竭;

6.不可逆性再生障碍性贫血;

7.末期肺部疾病;

8.末期肝功能衰竭;

9.昏迷;

10.失聪(不可逆性听力丧失);

11.开胸心脏瓣膜手术;

12.失语(不可逆性语言丧失);

13.严重烧伤;

14.重要器官/骨髓移植;

15.多发性硬化症;

16.肌萎缩症;

17.特发性帕金森病;

18.动脉开胸手术;

19.阿尔茨海默病/严重痴呆;

20.急性肝炎(恶化型);

21.运动神经元疾病;

22.原发性肺动脉高压;

23.HIV(血液输血和职业获得);

24.良性脑肿瘤;

25.严重脑炎;

26.严重细菌性脑膜炎;

27.冠状动脉血管成形术及其他侵入性治疗;

28.失明(不可逆性视力丧失);

29.重要头部创伤;

30.瘫痪(四肢不可逆性丧失使用);

31.晚期疾病;

32.渐进性硬化性红斑狼疮;

33.持续性植物人状态(无意识综合症);

34.系统性红斑狼疮伴狼疮性肾炎;

35.其他严重冠状动脉疾病;

36.脊髓灰质炎;

37.失去独立存在能力。

重疾险的分类方式有很多,选择的时候一定要结合自身情况,和实际保费来衡量。

按疾病轻重分为:

按赔付次数划分:

按保障期限分为:

选择要保到多少年,交一年保一年

每5/10年一个周期续保一次

按功能分为:

消费性重疾险是指,在约定保障期内,没有发生大病,保障期结束后,不返还保费。

没有一种选择恒为最好的,适合所有人的。所以作为经纪人,我通常需要全面了解一位咨询者的健康状况,保障缺口,理财和保险的观念,才能从众多保险公司的计划中,选择最合适的来推荐。

不管是选择定期险的保障结束年龄,还是选择终身险的保障下降年龄,我们都面临一定的年龄选择。

如果条件允许,一定是选择年龄越大越好。如果条件有限的情况下,这里给出一些统计数据,方便大家参考。

重疾险的保额,因人而异。但是每个人都至少要考虑到生病后的收入替代和疗养开支。新加坡保险协会LIA建议的人均保额为30万新币上下。这是根据新加坡人均收入的3~5倍得出,如果您乐于接受政府的建议,可以按照实际收入的3~5倍来计算得出一个基本保额。

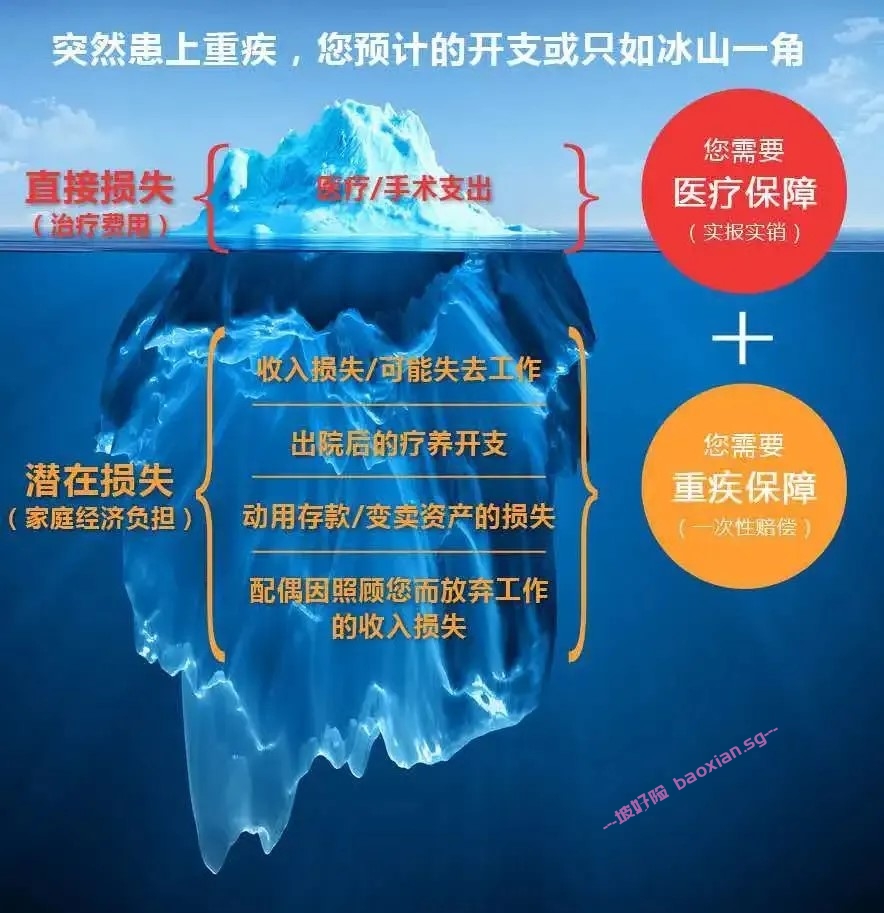

因为一场重疾就好像是海面上漂浮的一座冰山,海平面以上的是我们显而易见的。就是手术和治疗费用,这就是直接损失,很容易被我们看到,所以一般我们都会做好住院险提前防范。同时我们希望能实报实销。

而海平面以下的大部分,很容易被我们忽视。

第一:从患者本人角度看:收入损失巨大,治疗期间不能工作,收入便会骤减甚至为0;就算治好后,再就业工资起点会下降,这种状态会一直延续到退休,长期的经济损失。

重疾不能说出院就完全治好了,还需要度过康复期才行,要不随时可能复发。而康复期需要大笔的营养康复费用。这笔费用一般是治疗费用的2-3倍。

第二:从患者家人角度看:首先,养病需要花钱,必然会动用家中的储蓄,这样就会改变家庭的经济结构,生活质量就会下降。如果积蓄不够,还要变卖资产,损失更大,几乎让一家人陷入绝境。其次,对患者的日常护理,是另一笔可能的长期开销。

潜在损失不会让你一次性把钱花光,但是它会成为家庭沉重的经济负担,伴随这个家庭很长时间。

建议在选择之前,把定期和终身型最合适的保单拿来对比,如果认为自己可以用定期险与终身险的差价来稳定投资并且长期取得收益高于终身险的保额,可以选择杠杆更高的定期险。如果希望保险公司来长期守护选定的保额,可以选择更加稳健的终身险。

新加坡有近20家提供寿险的公司,如果一家一家做对比会花费您很多的时间和精力。

如您对新加坡重疾险有更多的疑问或需要个性化的咨询,欢迎随时联系我。独立代理新加坡多家保险公司产品,负责从申请到理赔的完整闭环。为您提供详细的解答,帮助您制定最适合个人需求的保险计划。保障您的健康和财富,从明智的选择重疾保险开始。

谢谢阅读,祝您拥有健康愉快的一天!

扫码添加微信,开始了解新加坡重疾险↓