在新加坡,医疗保险是个备受关注的话题,而其中住院险尤为重要。在这篇文章中,我们将全面解析新加坡住院险,探讨其必要性、运作机制以及选择医疗险时需要考虑的因素。

1. 新加坡医疗体系概览

新加坡的医疗体系是建立在国家医保和商业保险的基础上的。所有新加坡公民和永久居民(PR)都在国家医保计划终身健保(MediShield Life)下受保。这个计划旨在覆盖在公立医院的医疗费用,而保费则从公积金的健康储蓄账户中自动扣除。外国人且并非公民和永久居民的家属则没有这项强制医疗保险的计划,如需投保住院保险则需要全部现金自付。

2. 终身健保与综合健保计划(IP)

终身健保提供最基本的医药保障,主要针对住在政府医院 B2 或 C 级病房的大部分住院费用。但为了更全面的保障,大多数人会额外购买综合健保计划(IP),这由商业保险公司提供。IP可覆盖生病时入住公立医院的A(单人间)或B1(4人间)级病房,以及私立医院昂贵的医疗费用。

3. 住院险的必要性

医疗费用在新加坡可能相当昂贵,特别是在公立医院接受手术治疗。对于工作人士来说,医疗费可能相当于几个月的工资,而对于无收入的人(如学生)来说,负担更为沉重。因此,拥有住院险是为了在面对意外或急性疾病时能够获得负担得起的医疗服务。

4. 医疗险与重疾险的区别

与重疾险不同,住院险主要强调实报实销,赔付的是医疗账单。同时,住院险只能由居住在新加坡的人购买,如新加坡公民、永久居民和持有相关准证的外国人。相比之下,重疾险是全球受保的,即使是外国访客也可购买。

5. 保障范围和功能

新加坡的住院险通常具有以下特点:

-

- Guarantee Renewal 续保有保证: 保险公司在保单配置生效后,只要按时缴交保费,无条件续保。这一特点为投保人提供了更长期的保障。

- 索赔顶限高: 不同保险公司的住院险在每年50万新币到200万新币之间设置索赔顶限,而终身理赔通常没有上限。

- 住院前和出院后的保障: 住院险通常涵盖住院手术前180天和出院后365天的相关疾病的门诊、急诊、复诊、检查、化验等费用。

6. 注意事项

-

- 普通门诊不在保障范围内: 住院险主要覆盖高额的住院和手术费用,对于一般的门诊费用不予报销,除非是癌症和肾脏病等特殊情况。

- 预有的疾病不在保障范围内: 购买保单前已有的身体疾病通常会被排除在保障范围之外,因此建议在年轻健康时购买保险。

7. 选择医疗险的考虑因素

在选择医疗险时,考虑以下几个因素:

-

- 可以去哪些医院:公立医院,公立医院和部分私立医院,还是公立医院和私立医院都可以去?

- 可以接受多少自付额度: 新加坡住院险的自付额度,一般有1.5k到3.5k门槛费和5%~10%的copay,部分附加险可以减免这些自付额,但是要付出额外的保费。

- 住院前后覆盖门诊时长: 对于门诊费用,大部分住院险提供3个月到13个月的与住院相关的门诊覆盖

- 是否有预授权:有预授权意味着自己可以不需要担心先垫付再理赔的麻烦

- 保费是否会因理赔而上涨:部分新加坡的住院险在未使用的阶段有优惠与折扣,而一旦理赔保费则会上涨

8. 结语

新加坡的医疗住院险市场竞争激烈,保险公司之间的竞争促使监管更加严格,确保投保人的权益得到最大程度的保障。因此,选择一份适合自己需求的医疗住院险,并理解其保障范围和细则,是对个人和家庭健康负责的举措。在新加坡的复杂医疗保险市场中,明智的选择将为您和您的家人带来长期的福祉。

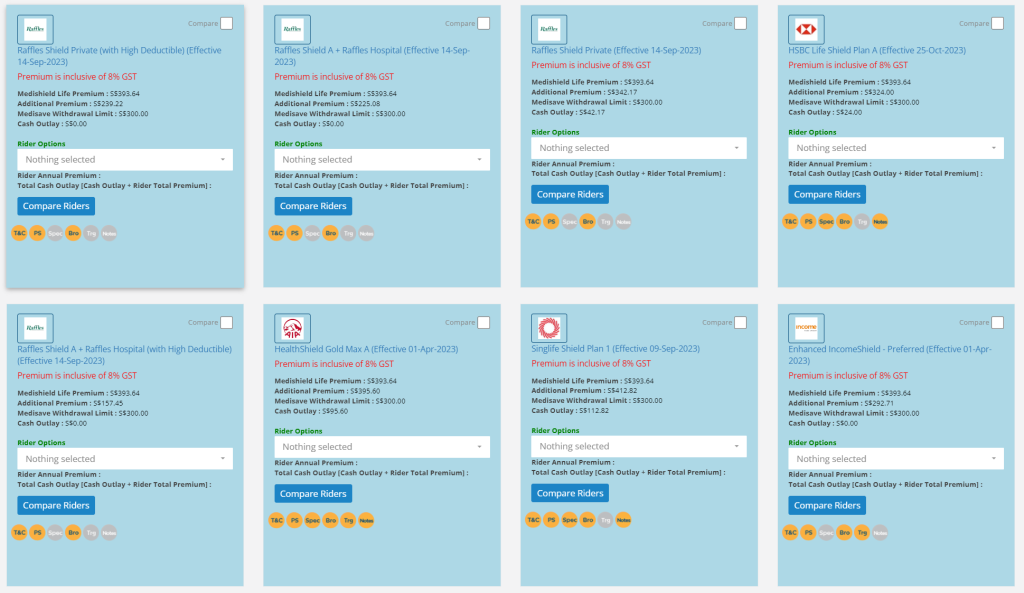

如图所示,我可以帮您一次性对比多家保险公司的产品,如果您对新加坡住院险有更多的疑问或需要个性化的咨询,欢迎随时联系我。我代理新加坡多家保险公司产品,将为您提供详细的解答,帮助您制定最适合个人需求的保险计划。保障您的健康,从明智的医疗保险选择开始。

谢谢阅读,祝您拥有健康愉快的一天!

扫码添加微信,开始了解住院险↓